A股又失守3000点了!市场底部在哪? 四季度如何把握投资机会?

A股又失守3000点了!当前是合适的入场时机吗?今年四季度该如何把握投资机会?今天就带您解读一下。

市场底部特征明显

首先,从估值水平看,市场或逐步接近底部区域。当前上证指数、沪深300、创业板指PE估值均位于近十年25%分位左右,具备一定的安全边际。

而且截至9月末,A股破净的公司比例占比12%,已经超过今年4月29日的11%,仅次于2008年的15%和2005年的16%。从破净率来看,当前或是近14年来的相对低点。

其次,市场热度或已冷却至两年来更低水平。A股在9月最后一周日均成交仅有6364亿元,已连续6周出现萎缩,并且A股整体换手率已回落至2020年9月以来的更低水平。

***融券成交占比也在9月最后一周达到历史更低水平,连续5周位于7%以下,刷新了两融制度推出以来的历史更低值。

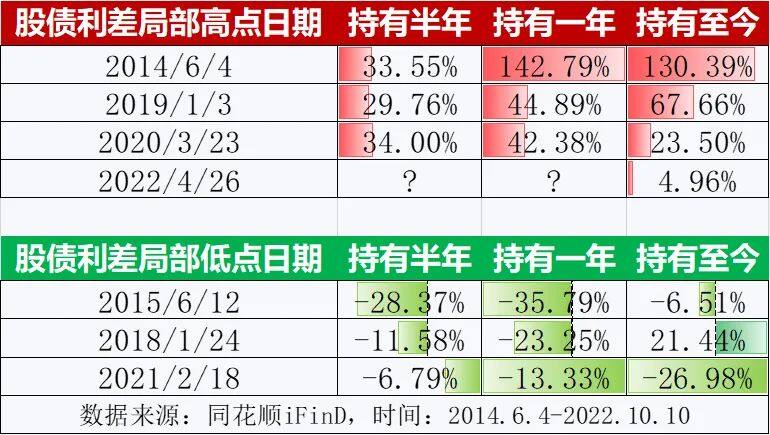

此外,我们还可以通过股债利差指标来辅助对市场行情的判断。股债利差是股票投资收益率和***国债收益率的差,即“市场收益率”高于“无风险利率”的部分,可以理解为风险溢价,在一定程度上反映市场资金***,帮助投资者择时***,从而获得超额收益。

一般来说,股债利差越大,说明权益类投资收益偏高,股市比债市更具有投资价值,此时可以考虑配置一些风险资产,反之亦然。

我们以10月18日的数据为例,沪深300指数的股债利差已达到6.21%,超过了4月底的极值水平(6.07%),接近2016年1月底的6.47%,2019年1月初的6.77%,2020年3月底的6.71%。

以上这些时刻几乎都是市场的底部时刻,如果在这些时刻入场,收益会如何呢?我们做了一个模拟:

注:上述数据仅做模拟,不预示未来收益,模拟指数为沪深300

四季度市场展望

据中信证券观点,当前国内经济和政策预期逐渐明朗,预计三季度或是此轮经济下行的尾声,四季度开始逐步好转;***加息和***币快速贬值的压力高点已过,对市场的负面影响逐渐减弱;A股全面修复行情或已启动,预计可能将持续数月,期间扰动因素或有反复,但不改修复趋势。

此外,近期多家基金公司与券商资管机构宣布基金自购的消息,用真金白银体现出对后市的信心,站在利益的角度,基金公司与投资者共进退,也表明希望大家看到低位布局的良机。

行业配置上,建议一方面要着眼***,在不确定因素增加时,关注业绩成长性强、相对自主可控的成长板块机遇,如半导体、军工等,在底部区域可考虑适当加仓增添***。

另一方面,随着国内政策预期逐渐明朗,市场情绪或逐步修复,有望震荡企稳,在需求释放和政策***的两轮驱动下,消费板块有望逐步迎来复苏,值得重点关注。

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

相关文章