腾赚财经早报| 光伏等赛道股引领A股探底回升 市场企稳了?

一、早间新闻

1、财政部等三部门日前发布通知,自2022年11月起,在北京市朝阳区等48个市(市辖区)实施 *** 采购支持绿色建材促进建筑品质提升政策,加大绿色低碳产品采购力度,全面推广绿色建筑和绿色建材。

2、国家能源局24日发布数据显示,截至9月底,全国累计发电装机容量约24.8亿千瓦,同比增长8.1%。其中,风电装机容量约3.5亿千瓦,同比增长16.9%;太阳能发电装机容量约3.6亿千瓦,同比增长28.8%。

3、据乘联会初步推算,10月新能源汽车零售在55.0万辆左右,同比增长73.5%,渗透率约28.8%。

4、发改委24日公告,自10月24日24时起,国内汽、柴油价格每吨分别提高185元和175元。以油箱容量50L的普通私家车计算,车主们加满一箱油将多花7.5元左右。

5、北向资金24日大幅净卖出179.12亿元。贵州茅台、东方财富、宁德时代分别获净卖出43.67亿元、10.86亿元、9.74亿元。天齐锂业净买入额居首,金额为3.47亿元。

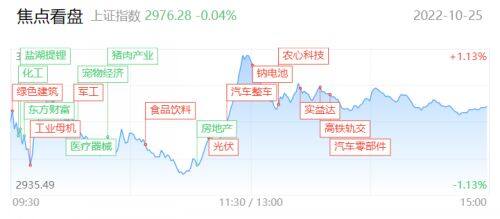

二、股市复盘

大盘早盘探底回升,午后窄幅震荡,三大指数均小幅下跌,创业板指领跌。盘面上,赛道股带领指数展开反弹,其中汽车零部件概念股掀涨停潮,广东鸿图、瑞鹄模具、浙江世宝等超10股涨停;光伏概念股大涨,TOPCON方向领涨,金辰股份、京山轻机涨停。工业母机概念股持续活跃,拓斯达、明志科技涨超10%,华东数控涨停。下跌方面,医药相关板块集体调整,华森制药、双成药业等跌停。总体上个股跌多涨少,两市超2900只个股下跌。沪深两市今日成交额8029亿,较上个交易日缩量781亿。板块方面,一体化压铸、TOPCON电池、工业母机、减速器等板块涨幅居前,贵金属、教育、医疗器械、CRO等板块跌幅居前。

截至收盘,沪指跌0.04%,深成指跌0.51%,创业板指跌0.95%。北向资金全天净买入28.45亿元,其中沪股通净买入22.56亿元,深股通净买入5.89亿元。

沪指以一根探底回升的缩量小红K报收,虽然从K线形态上来看具有一定止跌的意味,但在5日均线延续高角度下弯的背景下,沿5日线震荡走低回调结构并未得以扭转,结合今日仍有近百股跌幅超7%,亏钱效应也未能完全释放,因此此时就轻言止跌企稳还为时尚早。后续重点留意今日低点2944.一旦这一点位再被有效跌破便意味着今日进场抄底的资金再度悉数被套,届时在失望情绪的影响下,指数或存进一步向下探低之风险。不过正如近期收评中一再强调的,目前整体的A股估值也处于历史的相对低位,即使后续再行探低,后续下杀空间也相对有限,故站在中长期的角度,目前市场仍以震荡筑底的结构看待,后续可在市场震荡轮动的过程中积极把握结构性机会。

三、产业信息

1、财政部等三部门:发布关于对电子烟征收消费税的公告,将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。纳税人出口电子烟,适用出口退(免)税政策。将电子烟增列至边民互市进口商品不予免税清单并照章征税。

2、中新经纬:从同程旅行获悉,近日,多家航空公司宣布将恢复或新增国际航线,海外回国的入境机票价格也出现大幅下降。截至10月24日,同程旅行平台入境机票搜索量环比9月上涨63%,预订量环比9月上涨28%,平均出票价格环比下降三成。

经济参考报:近期全国多地气温下降,黑龙江、内蒙古等部分地区已经提前点火供暖。能源局会同有关方面全力以赴做好各项准备,多措并举增强能源供应。多地、多企业也密集部署迎峰度冬能源保供工作,提前对接资源,“火力全开”加快储煤,为冬季供热攒够“口粮”,确保百姓温暖过冬。

四、公司要闻

1、苹果:上调Apple Music和Apple TV+等流媒体产品服务价格,周一开始生效。Apple Music每月上涨1美元至10.99美元;Apple TV+每月上涨2美元至6.99美元;Apple One捆绑包入门级价格从14.95美元提高到16.95美元。Apple Music订阅价格的上涨是由于授权成本的增加。

2、Meta:其长期股东Altimeter Capital表示,应限制元宇宙项目支出、削减20%员工开支、并将每年元宇宙的支出限制在50亿美元以内,重建投资者、员工和科技界的信心,以吸引、激励和留住世界上更优秀的人才。

3、爱马仕集团:计划在2023年对旗下产品进行调价,涨幅在5%至10%之间。汇率波动和持续上涨的生产成本是导致新一轮涨价的主要原因。

五、热点机会

1、赛道方向迎来集体反弹。汽车零部件方向最为强势,其中中原内配、常熟汽饰、瑞鹄模具、广东鸿图、银轮股份等十股涨停,贝斯特涨近15%,恒帅股份、合力科技、襄阳轴承、松芝股份、今飞凯达等个各股涨幅居前。根据乘联会近期公布的数据来看:10月8-16日国内乘用车日均零售销量同/环比增长12.5%/15%至 5.3 万辆,日均批发销量同比增长13.5% 至 5.2 万辆。10月1-16 累计国内乘用车日均零售销量同比下降-3%至4.3万辆,日均批发销量同比增长6%至4.4 万辆。整体来看市场新能源汽车的整体销量保持着较高的热度。另外近期,一些汽车产业链企业的三季报陆续批露,其中整车龙头比亚迪/长城、以及零部件龙头公司福耀玻璃等三季度业绩表现强劲,汽车产业链的高景气度得到了再度验证。

光大证券研报中认为,受益于三季度汽车板块整车交付节奏改善与零部件定点释放渗透率抬升,产品结构优化对冲上游原材料成本高位,板块业绩超预期兑现对于汽车产业链整体的估值具有支撑作用。而在短期悲观预期已经充分定价,后续或有望迎来修复性的反弹。

2、光伏TOPCon电池方向同样涨幅居前,其中金辰股份与京山轻机涨停,钧达股份、嘉寓股份、沐邦高科、亿晶光电、捷佳伟创等个股涨幅居前。先从基本面来看,据 PVInfoLink 消息,硅料新产能在四季度将迎来环比 25%甚至以上的产能增幅,同时硅料有效产量方面也即将迎来比较明显的上升。目前硅片环节单晶硅片主流价格整体仍然持稳,但在十一节后已经有所改善。后续硅料降价后N型新技术电池预计依然能够截留部分利润且PERC电池受益地面电站需求放量,四季度电池龙头厂商盈利能力将继续维持高位。

光伏与汽配是前一轮赛道行情中的核心板块,但在近期的走势中却相对弱于钠离子、风电与储能等热门方向,因此对于今日光伏与汽配的上涨,一方面可视为赛道内部的补涨,另一方面也可以看到,赛道股相对于大盘而言显然相对逆势,并且随着赛道内部的热点扩散,后续有望以良性轮动的形式应对盘面整体的回调。

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

相关文章