腾赚财经早报|A股失守2900点 以史为鉴后续的市场风格将如何演绎?

一、早间新闻

1、上海合作组织成员国 *** 首脑(总理)理事会第二十一次会议将于11月1日以视频方式举行。国务院总理 *** 将在北京主持召开本次会议。

2、财政部发布支持深圳探索创新财政政策体系与管理体制的实施意见,对深圳新增地方 *** 债务限额给予积极支持,着力促进稳投资补短板。意见提出,加大中央预算内投资对深圳保障性住房筹集建设的补助,推动解决大城市住房突出问题。

3、国家卫健委副主任于学军主持召开学习贯彻党的二十大精神做好人口工作座谈会。会议强调,要加快建立生育支持政策体系,协调出台更多的配套措施;要健全完善目标管理责任制等工作机制,强化统筹规划、政策协调和工作落实,促进人口长期均衡发展。

4、市场监管总局等七部门联合印发《关于进一步规范明星广告代言活动的指导意见》,其中明确,明星不得为烟草及烟草制品(含电子烟)、校外培训、医疗、药品等进行广告代言;不得对资产管理产品直接或者变相宣传、承诺保本保收益或者以预测投资业绩等方式暗示保本、无风险、保收益等。

5、国资委在中粮集团举行中央企业专业化整合项目集中签约仪式,11组央企专业化整合项目进行集中签约。国资委副主任翁杰明在签约仪式上表示,下一步将适时研究组建服务国家战略目标新要求的新企业;深入开展企业之间同一业务或同质业务的整合,支持中央企业之间采取共建产业生态圈、构建行业云平台等多种方式开展战略合作。

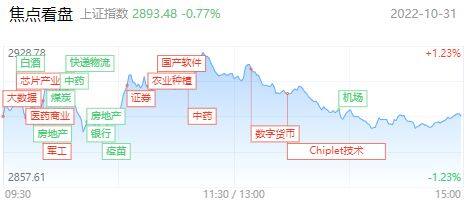

二、股市复盘

三大指数全天分化,沪指震荡走弱失守2900点,创业板指震荡小幅反弹。盘面上,数字经济相关板块全线爆发,智慧政务概念股掀涨停潮,数字证通、新点软件、南天信息、证通电子等超20股涨停。军工股震荡走强,科思科技、邦彦技术、景嘉微、睿创微纳涨超10%。半导体板块午后活跃,Chiplet方向领涨,赛微电子涨超10%,同兴达涨停。下跌方面,煤炭、机场等蓝筹板块陷入调整。总体上个股涨多跌少,两市超3200只个股上涨。沪深两市成交额8832亿,较上个交易日缩量265亿。板块方面,智慧政务、 *** 安全、信创、数字货币等板块涨幅居前,煤炭、机场、TOPCON电池、旅游酒店等板块跌幅居前。

截至收盘,沪指跌0.77%,深成指跌0.05%,创业板指涨0.65%。北向资金全天净卖出90.12亿元,其中沪股通净卖出60.61亿元,深股通净卖出29.51亿元。

尽管目前短线尚未止跌,但中长期来看逐步回落至历史级别的低位区间,因此对于当前的市场风格后续的发展情形或能以史为鉴一窥究竟。

短期的维度,伴随经济发展模式的转型,成长风格在底部反弹的初期更受市场的青睐。而在中期维度下,想要走出足够的延续性,往往是具有明确的政策导向以及盈利端的高确定性。那么目前来看“信军医”方向,是最为符合上述结论的。首先短期受到了政策密集催化,具有明确的政策导向,且中期有望持续受益于预期改善下的基金仓位回补和估值修复,且长期来看符合国家对于“加强科技创新”、“维护国家安全”和“健全公共卫生体系”的发展需要。另外新能源赛道同样有望延续高景气循环,耐心等其短线估值得以充分修复后,那么赛道方向业绩高确定性下,中期的配置价值仍将凸显。

三、产业信息

1、IDC:上半年,中国边缘计算服务器整体市场规模达到16.8亿美元,预计全年达到42.7亿美元,同比增长25.6%。预计,2021-2026年中国边缘计算服务器整体市场规模年复合增长率将达到23.1%,高于全球的22.2%。

2、TCL中环:下调单晶硅片价格。以单晶硅片P型150μm厚度为例,210mm由10.06元/片调降至9.73元/片,182mm由7.62元/片调降至7.38元/片。前次价格下调时间为2021年12月30日。主要原因系上游硅料供应相较三季度更加充足,且公司加工率提高。四季度国内大型地面电站开工,对大尺寸组件需求旺盛。

3、GGII:2021年我国锂电模组及PACK设备市场规模达到80亿元,预计2025年有望超200亿元。从下游应用市场来看,动力和储能领域是锂电模组及PACK设备市场需求主要贡献者,占据整个锂电模组及PACK设备市场规模85%以上。截至9月底,我国锂电池产能已经达到750GWh。

四、公司要闻

1、赣锋锂业:收到实际控制人之一熊剑浪的书面通知,因其配偶操作失误于10月28日在二级市场以集中竞价方式买入公司股票25900股,属于定期报告窗口期买入行为。熊剑浪承诺持有的公司股票在自买入公司股票之日起六个月内不卖出公司股票。

2、欧菲光:收关注函,要求详细说明公司连续三年发生大额资产减值的原因,以前年度相关资产减值准备计提是否充分。

3、索尼半导体CEO:即使智能手机市场已经见顶,每年的销量也有12亿-13亿部,智能手机CIS每年有50亿颗左右的市场。同时,索尼正积极拓展更多应用市场,其中汽车CIS是未来重点,9月与本田成立一家合资企业“索尼-本田移动”,预计2025年量产电动汽车,将搭载索尼车用CIS产品。

五、热点机会

1、信创方向再度全线爆发,智慧政务概念股掀涨停潮,其中30家个股涨停或涨超10%。其中久其软件、直真科技4连板,格尔软件三连板,天地在线、南兴股份2连板。此外易华录、中孚信息、数字政通、新点软件等大涨20%。消息面上,10月28日,国务院办公厅印发《全国一体化政务大数据体系建设指南》。从基本面来看,全国一体化政务大数据体系的构建,涉及大数据基础硬件建设(东数西算与数据中心方向)、云计算建设(国资云),同时配套的数据安全体系建设也较为重要,在此之上,各个政务部门有望加速向一体化政务大数据体系迁移,如电子证照、电子政务、公安大数据、财税大数据、司法大数据、智慧城市等方向。

因此可以看到几乎上述细分均呈现出普涨格局,在利好 *** 下信创方向再度迎来情绪博弈的 *** 。但需留意的是 *** 过后往往伴随着的是分歧与整理,特别在于大盘仍在持续向下破底的情况下。因此就短线博弈的角度而言此时或不宜再行追涨。耐心观察板块内部分化时较为逆势的活口方向再行介入更为稳妥。

2、午后半导体方向再度活跃,Chiplet方向领涨,赛微电子涨超10%,同兴达、大港股份涨停,通富微电、江波龙等个股同样涨幅居前。Chiplet作为新的芯片设计 *** ,降低了SoC的设计难度,市场认为或给国产半导体产业带来弯道超车的机会。以近期的资金介入程度来年,后续或仍具反复活跃的机会。但需留意的是目前市场对半导体的态度,更多将其视为安全自主这一核心逻辑的延伸炒作,并且相较于信创对于Chiplet进入基本面兑现期的时间或将更为久远,因此仍先将这一方向当成短线的题材博弈即可。

总体而言,虽然上证指数仍在向下探低,但在整体成交量逐步放大,并且主线方向保持活跃的背景下,目前市场逐步二级分化的态势,因此后续采取“轻指数、重个股”的策略,应对上仍以把握结构性机会为主。

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

相关文章