"卡脖子“带来哪些投资机会?”光刻胶国产替代有哪些概念股?

2023年1月,美国与荷兰和日本达成协议,限制向中国出口一些先进的芯片制造设备;

3月8日,业内传出消息称,日本某光刻胶大厂已经执行美国“实体清单”的限制要求,对中国大陆某存储晶圆厂断供了KrF光刻胶;

3月9日,受传闻影响,A股光刻胶板块继续维持强势。其中上海新阳表示,公司光刻胶业务目前整体没有形成太多规模化的销售;南大光电表示,公司光刻胶已通过了2家公司验证,其中ArF光刻胶验证通常需要18个月甚至更长的时间;容大感光连续两个交易日“20CM”涨停;

3月13日,国产半导体材料供应商晶瑞电材表示,公司KrF高端光刻胶部分品种已量产!

01

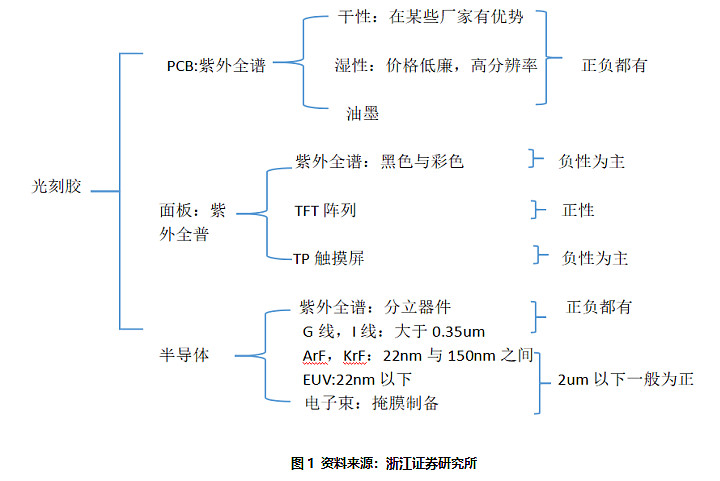

光刻胶定义

光刻胶(photoresist),又被称为光阻或光阻剂,是指通过紫外光、深紫外光、电子束、离子束、X射线等光照或辐射,溶解度会发生变化的耐蚀刻薄膜材料,是光刻工艺中的关键材料。

众所周知,光刻胶是半导体芯片制造过程中所必须的关键材料。按照曝光波长分类;光刻胶可分为紫外光刻胶(300~450nm)、深紫外光刻胶(160~280nm)、极紫外光刻胶(EUV,13.5nm)、电子束光刻胶、离子束光刻胶、X射线光刻胶等。

02

日本称霸,寡头垄断

在半导体光刻胶细分领域,日本厂商在高端市场具有非常强的话语权。

据 TOK 和 Fujifilm 数据显示,2021年东京应化、JSR、住友化学、富士胶片分别占据27%、13%、12%、8%的市场份额,陶氏化学占据17%的市场份额,韩国东进占据11%的市场份额。

①g/i线光刻胶市场:日本的东京应化、JSR、住友化学和富士胶片分别占据26%、15%、15%、8%的份额,在全球市场占据64%份额。

②KrF光刻胶市场:日本龙头企业东京应化、信越化学和JSR在全球KrF光刻胶细分市场分别占据34%、22%和18%份额,合计占比达到74%。

③ArF光刻胶市场:日本龙头企业JSR、信越化学、东京应化和住友化学,分别占据全球ArF光刻胶细分市场25%、23%、20%和15%市场份额,合计市场份额达到83%。

④EUV光刻胶市场:日本JSR、东京应化、信越化学成为EUV光刻胶市场可实现量产的厂商。

光刻胶在日、美、韩等国际大厂占比份额超过85%,针对各大厂在光刻胶领域的发展概况整理如下:

JSR:产品从g线到EUV多种品类,公司在EUV光刻胶领域主攻10nm及以下制程工艺。目前JSR正在研发和销售适用于5nm及以下制程的EUV光刻胶,以维持和扩大公司在先进光刻材料的市场份额。

东京应化:产品覆盖橡胶型负性光刻胶、g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶、EUV光刻胶、电子光束光刻胶等。其中KrF光刻胶占比32%;ArF光刻胶占比22%,g/i线光刻胶占比13%;EUV光刻胶占比达11%。

杜邦:全球领先的半导体材料供应商,已推出大量荣获认可、多种波长的光刻产品,其中包括 193nm(ArF)、248nm(KrF)和 i/g-line 光刻胶,以及碳膜涂层(SOC)、抗反射涂层(BARV)、先进表面涂层和光刻胶配套试剂。

信越化学:主营产品有I/g线光刻胶、Krf光刻胶、ArF(干式和湿式)、EUV光刻胶。2020年10月,将半导体厂重要材料光刻胶的产能调高20%;信越化学台湾云林厂将在2021年正式量产,提高50%针对台湾客户的产能;信越化学直江津工厂的新设备在2022年2月开始运作,将提高20%的产能。

住友化学:主要包含i线、KrF、ArF、EUV光刻胶等。2021年8月31日,住友化学宣布,决定扩大半导体光刻胶的产能。新增ArF(浸入式)和EUV(极端紫外线)光刻胶生产线将于2023上半年开始运营,大阪工厂将于2024上半年投产。

富士胶片:产品覆盖负胶、i线、KrF、ArF、电子束胶等。《日刊工业新闻》透露,富士胶片已正式启动EUV光刻胶业务,目标在2024年之前获得全球10%市占率。

Tok:是全球最大的 G 线/I 线、KrF 光刻胶供应商。在KrF光刻胶和ArF光刻胶产品中实现的销售额较大。

陶氏化学:可以批量生产市面上全线光刻胶产品。

东进世美肯:韩国内首家开发PVC以及橡胶发泡剂,2021年5月25日,在京畿道华城巴兰的工厂举行了新光刻胶制造大楼的竣工仪式和产品交付仪式,并计划在这里生产EUV光刻胶。

03

国产化进程加快,光刻胶发展快速提升

目前,中国本土厂商主要以技术壁垒相对较低的PCB光刻胶为主,高端光刻胶是集成电路28nm、14nm乃至10nm以下制程的关键,而大部分都被国外大厂垄断,在中高端光刻胶市场仍是相对较弱。具体来说:

产能方面,国内企业的产品,仅g/i线光刻胶实现批量应用,KrF仅少数研发进度领先企业实现小批量应用,高端主要依赖进口,国内光刻胶行业与国际先进水平还是有一定的差距。

低端g/i线光刻胶自给率约为20%,KrF光刻胶自给率不足5%;

高端ArF光刻胶则主要依赖于进口,是国内半导体的卡脖子技术之一;

EUV光刻胶,由于美国限制,国内无法进口EUV光刻机,国产EUV光刻胶更无从谈起。

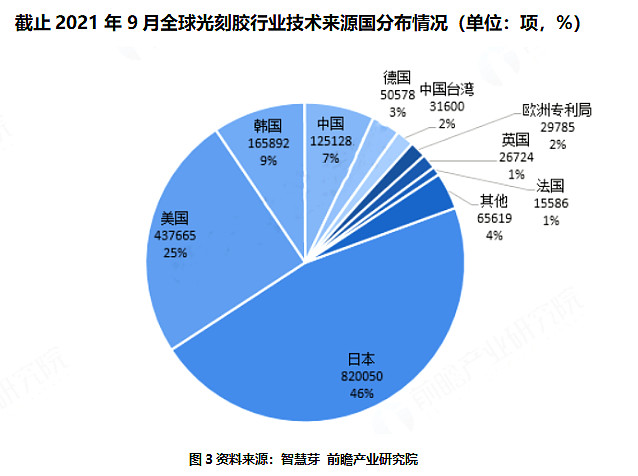

专利方面,日美企业在光刻胶领域的专利积累优势巨大。据智慧芽专利数据显示,光刻胶第一大技术来源为日本,专利申请量占全球光刻胶专利总申请量的46%;美国则以25%的申请量位列第二;中国则以7%的申请量排在韩国之后。从趋势上看,2020年中国光刻胶专利申请量为1.29万项,日本光刻胶专利申请量下降至8982项。

近年来,随着光刻胶的需求攀升,光刻胶出现供不应求的局面,部分中小晶圆厂甚至出现了“断供”现象。随着中美关系摩擦持续,部分国产厂家已开始加速布局。

g/i 线光刻胶方面,主要有晶瑞电材(苏州瑞红)、彤程新材(北京科华)。

KrF光刻胶方面,国内的彤程新材(北京科华)、上海新阳、晶瑞电材(苏州瑞红)、徐州博康(华懋科技)等都有布局,但实现量产供货的却不多。

ArF光刻胶方面,国内的南大光电、晶瑞电材(苏州瑞红)、彤程新材(北京科华)、上海新阳、徐州博康等也都有布局,但没有实现大批量量产供货。

EUV光刻胶,北京科华已通过02专项验收。

具体厂家及部分国产企业近三年营业收入如下:

总 结

随着国外大厂断供造成国内光刻胶供需短缺持续紧张,以及半导体供应链安全问题日益严重,光刻胶的国产替代的窗口逐步打开。国产光刻胶有望从0到1实现技术突破,逐步导入供应链,国内大厂有望抓住国产替代窗口进入上升的拐点。

未来,国内光刻胶业界则应充分利用国产化这一优势,砥砺加速高端光刻胶的技术攻坚和产业升级,进而推动国内前沿半导体生态的发展建设

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

4

相关文章