存款利率定价模式改变,更高定存利率仅3.25%,对我们有何影响?

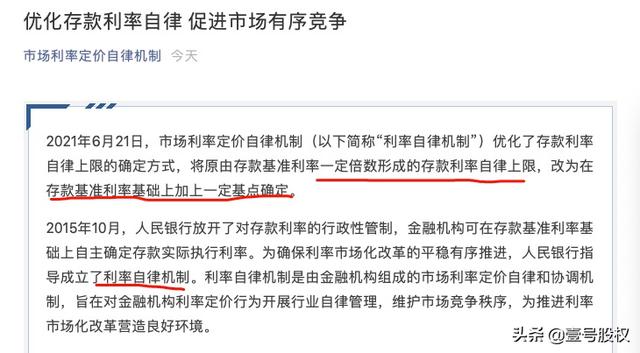

近期传言的存款利率定价模式发生重大变化被证实,6月22日,“市场利率定价自律机制”通过官微发布了存款利率定价模式调整的消息,这对存款利率市场来说是一个重大的改变,其意义类似于2019年贷款利率定价基准从“基准利率”改变为“LPR”。对我普通储户来说,这个政策的调整对我们有何影响?本文就来分析一下。先说一下结论:中长期存款利率将下降,以前能够看到有超过4%,甚至5%的长期存款产品,这个政策出来后应该就会消失了。

1、存款利率定价模式到底改变了什么?

“利率市场化改革”这个词我们应该都听过,我们的经济模式是从计划经济逐渐向市场经济转变的,说到底,是组织生产和销售应该由谁决定的问题,计划经济时代是从上往下定,而市场经济时代是由经济主体自主决定的。最重要的就是通过“价格”这个信号去给经济主体传递信号,根据“价格”这个信号去决定生产和销售。

金融系统是经济系统的重中之重,而利率是金融系统的重中之重,利率就是资金的价格,利率就是金融系统的价格信号,那么利率到底该由谁决定?以前是央行决定,央行会给出一个存贷款基准利率,然后给一个上限(也就是一个在存贷款基准利率上的倍数),假如1年期定期存款利率是1.5%,而上限是1.5倍,那么银行就可以将“1.5%*1.5=2.25%”作为实际的存款利率的上限。那么我们存户在银行存1年期定期获得的利息就不会好过2.25%。

但是以前的这种定价模式是非常具有“计划经济”色彩的,不能够及时地反应市场上资金的供求关系,所以利率市场化也成为了当时金融领域改革的重点,存款市场开始放开了利率上限,利率市场改革开始之后,也正是互联网金融发展之时,更具有标志性的事件就是支付宝在2013年6月推出了余额宝,当时正好是利率市场化改革的前夕。

2013年7月 ,央行决定全面放开金融机构贷款利率管制;

2015年5月,央行决定将金融机构存款利率的区间上限由存款基准利率的1.3倍上调为1.5倍;

2015年8月,央行决定放开一年期以上(不含一年期)定期存款的利率浮动上限;

2015年10月,央行决定对商业银行和农村合作金融机构等不再设置存款利率浮动上限;

至此,央行对金融机构存款利率的上限管制是完全放开了,其实在利率市场化改革开始的时候为了平稳过渡,又成立了一个“市场利率定价机制”,具体成立时间是2013年9月,该机制是由金融机构成立的市场利率定价自律和协调机制,目的是对金融机构自主确定的货币市场、信贷市场等金融市场利率进行自律管理。

本质上这个机制取代了原来央行对市场利率的部分指导作用,央行虽然取消了对存款利率的浮动上限,但是这个机制却给出了存款利率浮动上限!

这次定价模式的改变是将原来存款基准利率乘以上浮的倍数改变为存款基准利率加上一点的点数,具体为从“基准利率×倍数”改为“基准利率+基点”,打个比方,原来是上浮20%,也就是基准利率的1.2倍,那么实际的存款利率就是在存款基准利率上上浮20%,或者说是存款基准利率乘以1.2倍;而改变后就变成了贷款基准利率加上一定点数,比如这个点数是0.2%,那么实际的存款利率就变成了:存款基准利率+0.2%。

我们来举个例子,1年期存款基准利率是1.5%,原来是上浮20%,那么最终的存款利率就是1.8%=1.5%*(1+20%);而按照改变之后的定价模式,那么存款利率就是1.7%=1.5%+0.2%。

2、存款利率定价模式改变后,存款利率上限是多少?

存款利率定价模式改变后,存款利率上限变成了多少?

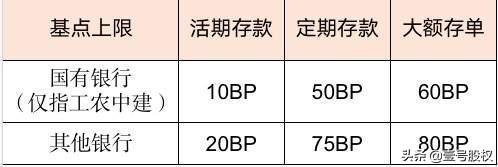

根据“北青网”的报道,某西部省份四大国有银行的活期存款、定期存款、大额存单的基点上限分别是10BP(10BP=0.1%)、50BP、60BP,其他银行的基点上限分别为20BP、75BP、80BP。

而目前央行规定的1年期存款基准利率为1.5%,这就意味着四大国有银行1年期存款产品的利率上限为1.6%,其他银行1年期存款产品利率上限为1.7%;

目前央行规定的3年期存款基准利率为2.75%,那么四大国有银行3年定期存款利率上限为3.25%=2.75%+0.5%;其他银行3年定期存款利率为3.5%=2.75%+0.75%;

如果是3年期的大额存款,四大国有银行的存款利率上限就是3.35%=2.75%+0.6%。

也就是说按照最新的定价模式,四大国有银行1年期定期存款利率上限为1.6%,3年定期存款利率上限为3.25%,3年期大额存款利率上限为3.35%!

3、对我们的存款有何影响?

这次存款利率定价模式改变后,对我们普通人有何影响呢?最直接的影响就是我们的存款,对于1年期以来的存款利率来说是微微上调了的,而对于中长期存款产品来说是下降的。比如以后那种4%以上的大额存单可能会消失了。

为什么要调整定价模式呢?

最主要的原因还是因为原来的模式不符合市场了,原来是用上浮一定上限,但是期限不同的存款基准利率差异很大,影响也迥异,对短期的存款利率来说影响有限,但是对中长期存款产品来说就偏高了。

这个问题其实是个数学题,比如我们的活期存款基准利率为0.35%,上浮20%,产生的影响是很小的,也就是0.07%,最终的结果是0.42%;而如果是3年期的定期存款,基准利率是2.75%,上浮20%的影响就是0.55%,最终的结果就是3.3%。同样是上浮20%,对3年期存款利率的影响远远大于银行活期存款利率。

也正是因为这个原因造成了之前不少金融机构为了拉存款推出了各种较高利率的存款产品,这种局面以后会发生改变,中长期存款利率会下降!

相关文章