暴增217%!1700亿光伏龙头业绩出炉 多家机构增持

光伏龙头之一的通威股份(600438)24日晚间发布了2022年报和2023年一季报。

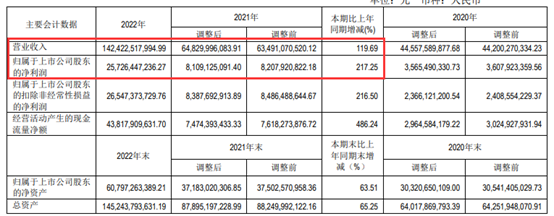

上述财报资料显示,公司2022年和2023年一季度业绩仍实现强劲增长,其中2022年度归属于上市公司股东净利润同比暴增217.25%。

通威股份年报利润暴增217.25%

通威股份24日晚间发布的2022年年报显示,公司2022年营收和利润实现双增,当年度实现营业收入1424.23亿元,同比增长119.69%,实现归属于上市公司股东净利润257.26亿元,同比增长217.25%,实现归属于上市公司股东扣除非经常性损益的净利润265.47亿元,同比增长216.50%。全年公司加权平均净资产收益率52.36%,截至2022年底资产负债率为49.57%。

资料显示,通威股份是A股市场光伏新能源行业龙头公司之一。

高纯晶硅业务方面,2022年报报告期内,公司高纯晶硅产能持续稳定运行,虽短期受高温限电等客观因素影响,但随着新项目的快速投产达产,全年实现高纯晶硅销量25.68万吨,同比增长138.41%。受俄乌冲突刺激能源转型加速,报告期内全球光伏终端装机需求超预期,高纯晶硅产品供不应求,价格同比上涨并维持高位,公司高纯晶硅盈利水平创历史新高。

太阳能电池业务方面,2022年报报告期内,公司积极把握市场机遇,全面推进小尺寸产线升级改造、加速新项目投产建设,实现182mm及以上大尺寸PERC产能快速释放,有效匹配市场需求。基于产能规划,公司陆续投产通合项目、金堂二期以及眉山三期项目,目前总产能规模已超70GW,其中182mm及以上尺寸产能占比超过95%。报告期内实现销量47.98GW,同比增长37.35%。据InfoLinkConsulting公布数据,2022年公司太阳能电池出货量继续蝉联全球第一,并成为行业内首家累计出货量突破100GW的电池生产企业。

组件业务方面,公司通过对原合肥基地多晶电池车间技改,用时3个月即实现“8GW光伏智能工厂技改项目”产品顺利下线,组件产能跃升至14GW。得益于产业链上游的品质支撑以及优异的生产管控能力,公司产品良率、单线产出等核心生产指标均达到行业领先水平。

“渔光一体”电站业务方面,公司继续聚焦规模化“渔光一体”基地的开发与建设,通过系统的成本管控和优质水面资源储备,打造具有核心竞争优势的“生态养殖+绿色能源”模式,促进产业协同发展,适度配套发展旅游休闲、观光科普等第三产业,形成一二三产有机融合的发展模式,打造契合新渔业、新能源、新乡村建设的“通威方案”,有效提升产业附加值。截至2022年末,公司以“渔光一体”为主的光伏电站已达52座,累计装机并网规模达3.4GW,全年结算电量40.60亿度,实现碳减排309万吨。

值得注意的是,通威股份除了有近年火热的光伏新能源行业业务,还有比较传统的饲料相关业务,该项业务2022年同样录得增长。

年报显示,2022年,公司饲料及产业链业务实现营业收入316.46亿元,同比增长28.69%,饲料总销量719.40万吨,同比增长30.42%,其中,畜禽饲料销量同比增长41.23%,水产饲料销量同比增长18.94%,均创公司历史新高。

一季报也发布 多家机构增持

在发布2022年报的同时,通威股份当晚也发布了2023年一季报。

上述一季报资料显示,公司2023年一季度实现营收332.45亿元,同比增长34.67%,实现归属于上市公司股东的净利润86.01亿元,同比增长65.59%。

今年一季度通威股份股价表现平淡,当季度股价微涨0.86%。

对比公司2023年一季报和2022年报股东持股数据,2023年一季度多个机构股东对通威股份进行了增持,其中睿远成长价值增持1645.32万股,华泰柏瑞中证光伏产业ETF增持约688.97万股,全国社保基金110组合期间增持146.25万股。

截至目前,公司总市值仍超过1700亿元。

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

3

相关文章