各大投资门派 代表人物一览

01、张磊论投资流派

关于投资流派,我比较赞同著名投资人张磊在《投资中最简单的事》一书中的论述:

“天下武林,林***总。名门正宗如少林武当,诚然名扬天下,而武林之大,但凡修得暗镖神剑者,亦可独步江湖。所以门派无尊贵,只有适合不适合。即使最成功的投资人,也要心胸坦荡,认识到自我局限,不可以名门正宗自居,须认识到获得真理是一个学无止境、永远追求的过程。每个人的性格、经验、学识和能力决定了最适合他的投资方式,不论哪种投资方式,只要做到精、做到深、做到专,就能立于不败之地。”

张磊的***观点有三:之一,不要先入为主,认为自己的价值投资才是名门正派,搞技术分析的就是***;第二,每个人可能都有自己适合和能接受的投资 *** ;第三,不管什么法,都要做到精深专。

02

积极派 VS 逍遥派

从更宏大的角度来看,投资流派可分为积极派和逍遥派。逍遥派崇尚被动投资,被动投资是成熟市场很多投资者的选择,被动而不消极,所以称为逍遥派更为合适。

积极派的代表人物是巴菲特(Buffett),他也是价值投资的代表人物。逍遥派的代表人物是法码(Fama),虽然他在散户中的知名度并不高,但在学术界可是鼎鼎大名。他是有效市场理论的提出者,被称为“金融学之父”。

有效市场理论认为,股价已经反映一切市场的信息,投资者想要战胜市场注定徒劳无功,所以更好的赚钱方式应该是“躺赚”,赚指数成长的钱。在成熟市场,“躺赚”法用来对资产进行保值增值还是可以的。

巴菲特用长达30年的业绩向世人证明,积极的投资组合管理能够战胜市场。他自然有资格对有效市场理论不屑一顾。并且,学术界有人还证明,用量化策略模仿巴菲特的投资风格,能够取得和巴菲特类似的业绩。

03

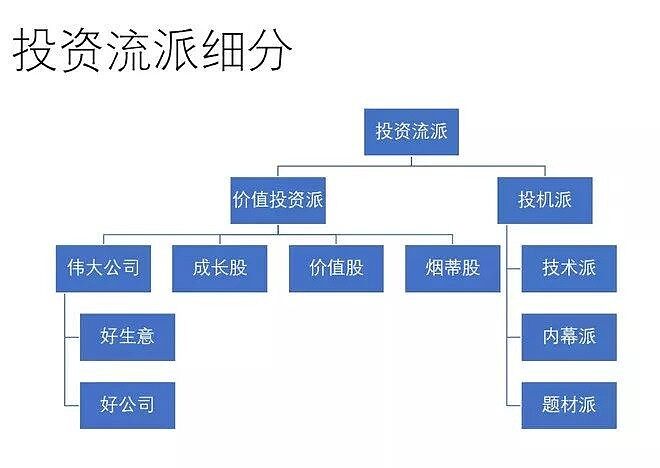

价值投资派 VS 投机派

价值投资和投机是积极投资的两大门派。这两者有点像武林中的名门正派和***,价值投资以名门正派自居,视喜欢技术分析的投机派为歪门邪道。而投机派往往对价值投资也不屑一顾,认为他们那一套在***根本行不通。

严格区分价值投资和投机并不是十分容易。理论上,价值投资者只关心公司的价值,不预测股价的波动,当股票价格低于公司价值时买入,高于公司价值时卖出。投机者则不关心公司的价值,只预测公司股价短期的涨跌,认为会涨时买入,会跌时卖出。

价值投资之父格雷厄姆曾经给了价值投资一个定义,即基于公司基本面深入分析、确保本金安全、适当获利的投资。投机则恰恰相反。不了解投资的外行往往有个误区,觉得投资就是***,股市就是赌场。这种理解也没有完全错,投机确实很像***,但价值投资却不是。

04

价值投资派:烟蒂股-价值股-成长股-伟大公司

价值投资内部也可以分很多流派,就如名门正派有武当、少林、华山、峨眉等门派。价值投资之父格雷厄姆开创的一个流派叫烟蒂派,这一流派喜欢投资很垃圾但很便宜的公司。

由于这些公司太垃圾,随时都可能破产,烟蒂派倾向于极度分散投资。目前,A股市场没有烟蒂派,因为A股市场即使再垃圾的股票,估值也不低。港股市场的仙股符合烟蒂股的定义。

与烟蒂股相对应的另一个极端是伟大公司,这类公司非常牛B,同时估值也很贵(当然也未必)。这里的伟大公司,主要是指为投资者持续创造收益的公司,不涉及价值判断,包括贵州茅台、腾讯控股和苹果等公司。伟大公司派往往喜欢集中持有少数公司,其背后的逻辑是,既然知道了谁是更优秀的公司,为何还要持有第二名。

无论是烟蒂股还是伟大公司,数量都是很少的,大部分公司处于中间地带,这些股票可以进一步细分为价值股、成长股和周期股。价值股的特点是估值便宜,但未来成长空间有限,如A股的银行、***行业的股票。成长股的特点是公司未来成长空间不错,但估值也不便宜,如信息技术、生物和新能源等新兴行业的股票。

成长股的另一个特点是容易爆雷,因为高估值对应的是投资者对公司未来高成长的预期,而实际能持续保持高速成长的公司少之又少,哪怕是处于一个风口的行业。周期股是指公司的基本面具有很强的周期性,这类股票的代表是资源股。资源股需求和供给的波动较大,导致资源的价格和销量波动较大,公司的收入和利润随之波动。

周期股、价值股和成长股,其实并不是很好区分。价值股也有一定成长性,成长和价值往往是不可分的,没有成长就没有价值。并且,任何股票都有一定的周期性,宏观经济有周期性,行业也有周期性。以这几种股票为代表的门派自然也不是特别好区分,因为很多人虽然偏爱价值股,但也会投资成长股或周期股。

05

巴菲特:格雷厄姆-费雪-芒格

格雷厄姆-费雪-芒格是影响巴菲特的三个男人。

格雷厄姆是巴菲特的启蒙老师,教巴菲特如何做烟蒂股投资。在此之前,巴菲特可能也喜欢投机而不是投资。费雪教会巴菲特应该选择好公司,而不是捡垃圾。据说,当巴菲特读了费雪的《怎样选择成长股》这本书后,便去找费雪请教。

巴菲特回忆道:“当我见到费雪时,他本人和他的思想都深深打动了我。”巴菲特吸收了费雪的思想,重心转移到“真正杰出的公司”,并接受“集中投资”的 *** 。巴菲特曾在致股东的信中自称是“80%的格雷厄姆+20%的费雪”。

芒格则教会巴菲特从优秀到卓越,选择更优秀的公司。巴菲特谈到芒格时曾说:“查理把我推向了另一个方向,而不是像格雷厄姆那样只建议购买便宜货,这是他思想的力量,他拓展了我的视野;我以非同寻常的速度从猩猩进化到人类,否则我会比现在贫穷得多。”个***胆揣测,现在的巴菲特可能会自称是“20%的费雪+80%的芒格”。

06

不同流派的风格和特点

上图汇总总结了不同流派的代表人物、代表作、选股特点和典型特点。就个人的投资经历而言,我最初算是个投机派,2018年前是成长股派,现在想成为伟大公司派。你想成为什么门派的门徒呢?取决于你喜欢盯盘、划分、交易,还是喝茶、度假和跑马。

Richard Thaler(行为金融学家,***得主)给投资者的建议是:

“The less attention you ***y, the more money you will h***e”。这句话基本上对,当然也不全对

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

相关文章