跌到没信心了 基金还能继续拿吗?

跌到没信心了 基金还能继续拿吗?

还记得10月下旬的极端行情当中,认为大盘即将破前低的悲观言论不绝于耳。不曾想在经历了一波明显的恐慌性杀跌之后,A股在11月迎来红红火火的开局,沪指一鼓作气收复3100点。

随后,A股一度积蓄起成交破万亿的“牛市”的热情,但好不容易燃起的回本的希望之火,又遇到了阶段性阻力。

截至今日收盘,万得全A已经连续9个交易日收跌,市场情绪似乎重回谨慎。但好在沪指今日恐慌低开补缺口后探底回升,抄底的资金开始逆势涌入。(来源:Wind)

近期市场的走势再度向我们证明了投资中的“反人性”。跟大家一样,账户跌到没了脾气。作为一个与A股“相爱相杀”多年的老基民,经验告诉我,磨底区间最是难熬,但必须咬牙坚持。

跌到快没信心的时候,千万不要忘了投资中最朴素的哲理。

1、好机会是那种尖叫着要你买入的。比如2008年,资产价格便宜了,这时候就不能怕。在你们一辈子的投资生涯之中,这种天上掉金子的大好机会,大概能遇到 6 次。——沃伦·巴菲特

基金投资中有一句老话叫做:80%的时间布局、20%的时间收获。

事实的确如此,回溯近20年来A股的月度表现,从概率上看,只有在占比1/4的月份里,万得全A指数的月度涨跌幅超过了5%,投资者能感觉到行情的“高光”,但是在其余3/4的月份中,A股似乎都处于没有什么赚钱效应的弱市。

万得全A指数近20年月度涨跌幅分布

(数据来源:Wind,统计万得全A指数自2002年9月至2022年8月共计240个月的月度涨跌幅分布情况;其中,61个月份月涨跌幅超过5%,占比25%;126个月份月涨跌幅在-5%到5%之间,占比53%;53个月份月涨跌幅低于-5%,占比22%。)

市场短期行情变幻无常,大部分的收益是在小部分的时间里赚到的,这就是巴菲特所说的“好机会”。

好机会“应该是什么样的呢?历史经验告诉我们,与这三个字带来的愉悦观感截然不同的是,”好机会“的诞生似乎永远伴随着市场的”危机四伏和投资者的信心谷底。

背后的道理很简单,因为风险是涨出来的,而机会是跌出来的。

当市场处于低位时,必然是哀鸿遍野,士气低迷。但是资本市场是相当有效的,你能了解到的事情,自然也很容易被他人捕捉到。

当某个人感觉到一片大好的时候,别人也会有相同的预期,于是就不会有人以便宜的价格卖出手上的股票。

因此,经济的高景气往往对应着股市的高估值,此时买入资产也会降低安全边际和预期收益率。

相反,如果经济短期承压、市场充满悲观,反而是一次以便宜的价格入手优质资产的时机。

正如投资大师霍华德·马克斯所说:

在所有人都相信某种东西有风险的时候,他们不愿购买的意愿通常会把价格降低到完全没有风险的地步。

这便是《投资最重要的事》一书中所强调的,优秀投资者应具备的不同于市场的“第二层思维”。

这件事概括起来并不复杂,成功的投资就是要懂得逆向思考,要买好东西,却又能买得便宜。

以A股的***宽基指数沪深300为例,2016年至今,其市盈率TTM的平均值约13倍,平均值以下一个标准差是11.6倍。

换句话说,如果市盈率TTM低于11.6倍,就说明沪深300来到了一个“便宜”的位置。

从历史数据来看,在过去的1679个交易日里,仅有255个交易日,也就是占比约15%的时候,沪深300的估值能处于这样“便宜”的水平。

而如果在这些“便宜时刻”买入沪深300指数:

持有6个月、1年、2年取得正收益的比例分别为92.3%、100%和100%,更大收益率分别为35.4%、48.7%和80.5%,收益率平均值分别为15.4%、23.0%和44.0%。

(来源:Wind,统计区间2016.1.4-2022.11.27.滚动回测统计区间内持有/6个月/1年/2年的收益率,收益率大于0即为取得正收益。取得正收益的比例=取得正收益的次数/总回测次数。历史业绩不代表未来表现,指数历史业绩不代表具体基金产品历史业绩。以上统计仅反映对应指数风险收益特征,不作为投资建议。)

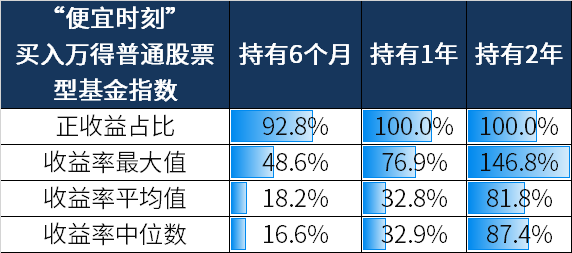

而如果买入的是万得普通股票型基金指数:

持有1年和2年取得正收益的比例仍然是100%,更大收益率则上升至76.9%和146.8%,平均收益率也可达到32.8%和81.8%。

(来源:Wind,统计区间2016.1.4-2022.11.27.滚动回测统计区间内持有/6个月/1年/2年的收益率,收益率大于0即为取得正收益。取得正收益的比例=取得正收益的次数/总回测次数。历史业绩不代表未来表现,指数历史业绩不代表具体基金产品历史业绩。以上统计仅反映对应指数风险收益特征,不作为投资建议。)

由此可见,无论是考虑胜率还是赔率,在权益市场低位敢于布局,就是我们常说的***投资中大概率正确的事情。

而当下沪深300指数的市盈率-TTM是11倍,已经又来到了“便宜时刻”。

然而,即便我们都知道,低估值对应着良好的布局时机,市场也是公平的,会把同样的机会给到所有人,但对事物不同的看法以及不同的决断能力,必然会导致截然不同的结局。

霍华德·马克斯说过一句话,挖掘基深以为然:

当发生危机时要想赚钱,之一得有钱,第二得有种,敢花这笔钱。

在一场危机中,普通的投资者只能看到“危”,而聪明的投资者往往能抓住“机”。

在市场恐慌的时候,普通的投资者关心的是接下来会不会继续跌,而聪明的投资者看到“遍地机会”,只在意自己能否把握住绝佳的时机。所以他们才总是能从容地识破市场的非理性波动,并利用人们的恐慌与贪婪赚钱。

而新手却常常被情绪带跑,无奈交出***,倒在反转的黎明前。

2、投资就是投时代,关注***更大的格局

股票投资,找对阿尔法如同挖到金子,找对贝塔如同选准富矿。时势造英雄,任何阿尔法的伟大胜利,都是建立在正确的贝塔选择之上。

——《追寻价值之路》 作者:燕翔/战迪

从微观层面来看,投资这个时代,就是与匹配时代发展趋势的产业共成长。

从07年工业***时代的***、有色、煤炭、钢铁、金融“五朵金花”,到15年移动互联网时代的TMT、互联网+,到19年消费升级逻辑演绎下长坡厚雪的白酒医药,再到20年“碳达峰、碳中和”下新能源的崛起,所有的赛道牛股都从时代的浪潮中脱颖而出。

与其说是赛道带动了A股的一轮又一轮牛市,不如说他们都是属于时代的***资产,是时代赋予了A股波澜壮阔的行情。

图:A股历次牛市中领涨行业

(数据来源:Wind)

二十大后,新的产业趋势发展已经越来越明晰,符合新时代发展要求的***资产也在同步变迁。

放眼全球***的各种制裁导致全球产业链问题不断,世界经济形势趋于严峻复杂,在全球***链割裂的背景下,身处百年未有之大变局中,基于宏观局势和政策取向推测,“***安全”、自主可控、高端***可能正是当下时代的贝塔。

从宏观层面来看,投资这个时代,也就是投国运。

因为只有那些***正增长的经济体,才能孕育出盈利不断增长的上市公司,从而推动股价的上涨。

因此,巴菲特的投资神话才会诞生在美国,而不是90年代“***”破灭后就一度陷入停滞的***。

从1990年至今的30多年间,我国名义GDP的年化增速达到12.99%,与此同时,上证指数也实现了11.72%的年化收益率,较好地反映了我国经济***增长的趋势。(来源:Wind,统计区间1990-12-31至2021-12-31)

即便被诟病总是在3000点徘徊,上证指数历次的市场底部也在不断抬高。

因此,如果对于市场的起伏感到迷茫,我们更应该坚信价值规律和投资常识。

对于GDP保持持续正增长的***,即便由于资本市场的固有属性,短期的波动在所难免,但股市***向上的趋势不会发生改变。

未来,当企业盈利持续回升,信心恢复,之前看似难解的担忧也将不足为道,市场定会再度展开新的***故事的宏大叙事,在A股史册记下辉煌的一笔,我们终将见证价格向价值的再次回归。

事实上,每当市场陷入阶段性低迷,我们总能看到悲观的投资者列举出无穷看空的理由说“这次不一样”。

但事实上,A股激荡三十多年,每一次都一样。

投资者总是在过度乐观与过度悲观中来回切换,市场却有自己内生的规律,总是在前路茫茫中拨开迷雾瞥见转机,又总是在荆棘丛生中绝地反击迎来新生。

万事万物皆有周期,冬去则春回,月落则日出。无论是市场的情绪,还是政策、经济、社会,乃至世界的格局,总是像钟摆一样周而复始。尽管或早或晚,尽管节奏不一,否极终会泰来。

而优秀的投资者也会有自己的节奏,毕竟正如巴菲特所说:

如果你想等到知更鸟报春,那春天就快结束了。

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

相关文章