钢焦企业采购谨慎 双焦期货反弹高度受限

研报正文

焦炭

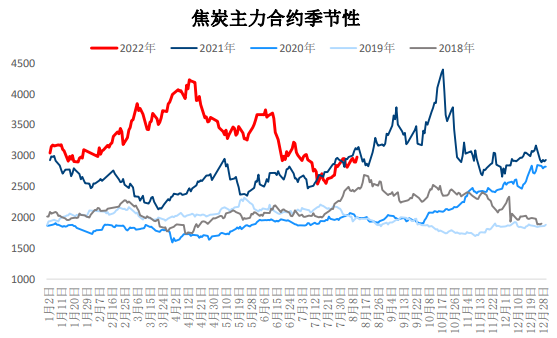

1.1价格:一轮提涨落地,期货震荡反弹

现货方面,上周一轮提涨落地,幅度200-240元/吨,市场预计本周开启第二轮提涨,但因钢厂利润再度承压,预计提涨进度较慢。截止上周五,吕梁准一级焦出厂价(含税)2360,环比前一周增200;河北邢台准一级焦出厂价(含税)2480,环比前一周增200;日照港准一级冶金焦平仓价2610,环比前一周增200。

期货方面,上周焦炭09震荡反弹,周涨5.95%至2982。美国CPI初现拐点,市场对美联储加息力度预期减弱;国内多地出台促消费、稳投资稳经济相关举措,宏观预期向好。成材产量继续增加,去库放缓,终端需求改善力度依旧不大。

短期钢厂复产持续,现货需求好转,但钢厂在低利润下采购谨慎,贸易商投机情绪也有所降温,焦炭上方仍面临压力,反弹高度受限。

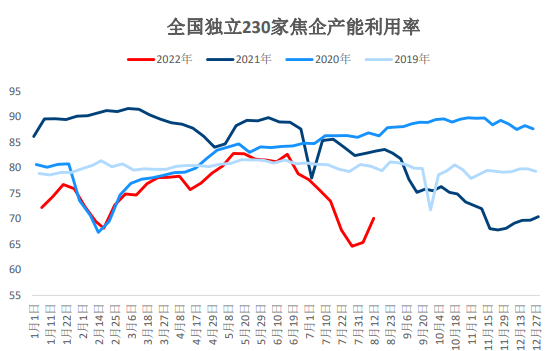

1.2供给:焦企亏损略有改善,开工率、产量回升

上周焦炭一轮提涨落地,焦企亏损改善,部分地区焦企实现微利,焦企产能利用率、焦炭产量增加。 据钢联数据,上周全国230家独立焦企样本:产能利用率为70.1%增4.75%;焦炭日均产量52.55万吨增4.1万吨。

据钢联数据,上周全国247家钢厂焦炭产能利用率85.64%增1.6%,焦炭日均产量46.56万吨,环比增0.87万吨。

1.3需求:铁水继续回升,钢厂采购仍偏谨慎

上周铁水继续小幅回升,钢厂复产持续,但低利润下对焦炭采购偏谨慎。

据钢联数据,全国247家钢厂高炉开工率76.24%,环比增3.54%;高炉炼铁产能利用率81.22%,环比增1.62%;日均铁水产量218.67万吨,环比增4.36万吨;钢厂盈利率54.55%,环比增12.56%。

1.3需求:投机情绪转弱,出口利润转负,终端需求改善力度不大

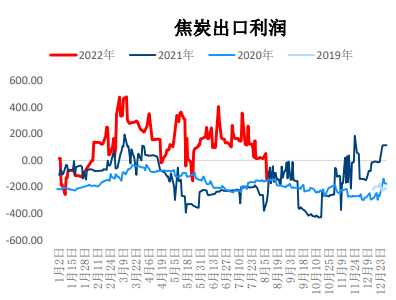

贸易商方面,因期货升水现货幅度缩窄,贸易商投机情绪转弱,部分贸易商暂停接货。出口方面,焦炭出口利润已变为负数,出口需求减弱。

终端需求方面,上周螺纹、热卷表需双双回落,工地复工和新开项目有所增加,但边际改善有限,大范围持续的高温天气也限制施工进度,工地备货力度不足。制造业生产改善也不足,且结构差异较大,薄钢带、中板改善更明显,而冷轧卷板及下游仍没有明显起色,拖累整体需求。

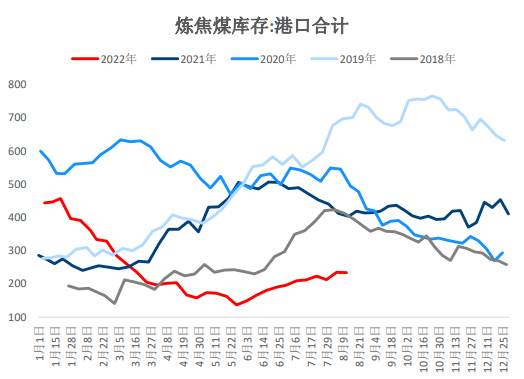

1.4库存:钢厂采购谨慎,焦炭继续流向港口,总库存增加

上周钢厂复产持续但因低利润对焦炭采购偏谨慎,库存继续下滑;贸易商投机需求仍存,港口库存继续增加;焦企持续去库,但去库力度减弱;焦炭总库存增加。

据钢联数据,截止8月12日,焦炭总库存增11.2万吨至958.31万吨。其中,港口库存环比增22.4万吨至289.4万吨。上周独立焦企全样本库存环比降3.8万吨至98.55万吨;247家样本钢厂库存环比降7.4万吨至570.36万吨。

1.5利润:焦企亏损略有改善,焦化盘面利润继续走强

上周焦炭一轮提涨落地,焦企亏损略有改善,部分地区焦企实现微利。全国30家样本焦企吨焦盈利-50元,环比前一周增175元/吨。

焦化盘面利润上周因焦炭反弹幅度更大而小幅增加,环比增35.55元/吨至135.65元/吨。

1.6基差价差:09升水继续缩窄,9-1价差震荡运行

上周焦炭现货一轮提涨落地,期货震荡反弹,基差小幅走强,日照港准一级冶金焦09基差环比增36.58至-318.73。

跨期价差方面,上周9-1价差震荡运行。焦炭9-1价差环比增23.5至188。

焦煤

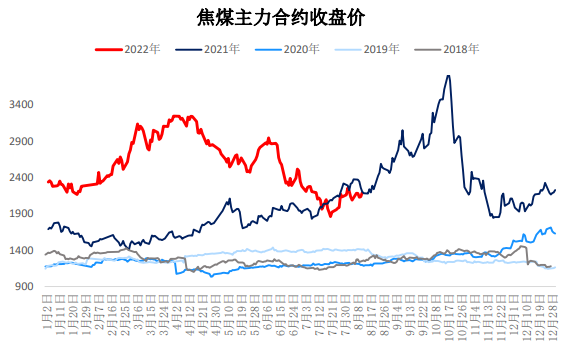

2.1价格:现货持稳为主,期货震荡反弹

上周焦煤现货持稳为主。截止周五,山西柳林低硫主焦煤报价2150,与前一周持平;京唐港主焦煤库提价(山西产)报价2350,与前一周持平;天津港主焦煤库提价(蒙古产)报价2240,与前一周持平;日照港主焦煤库提价(澳大利亚产)报价2110,与前一周持平。

期货方面,上周焦煤主力走势与焦炭差不多,震荡反弹,周涨4.86%至2189.5。

2.2供应:产地供应小幅回升,洗煤厂产量继续增加

产地方面,产地煤矿受事故影响减弱,供应小幅回升;洗煤企业开工率继续小幅增加。

据钢联数据,截止8月12日,110家样本洗煤厂开工率72.87%,较前一周增0.49个百分点;日均精煤产量60.88万吨,较前一周增1.16万吨。

2.2供应:蒙煤日通关量回升,进口端仍有增加预期

进口方面,上周甘其毛都口岸蒙煤日通车恢复至600车以上,周末有小幅下滑;欧盟对俄煤炭进口禁令于8.10日正式生效,预计后期俄煤对我国出口仍有增量。进口关税政策给与中长期炼焦煤供应增加预期。

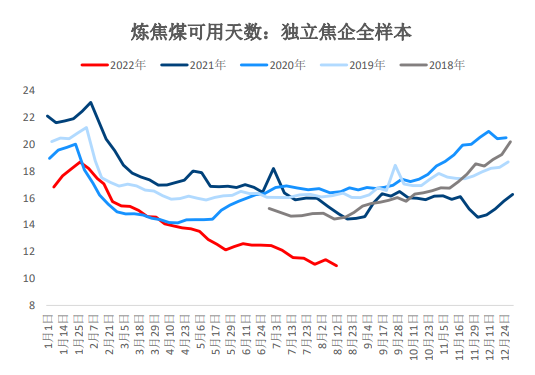

2.3库存:钢焦采购均偏谨慎,总库存增加

上周钢焦企业逐步复产,低库存下对炼焦煤需求稍有增加,整体维持按需采购节奏,炼焦煤总库存增加。

上周炼焦煤总库存环比增49.94万吨至1947.48万吨。其中,港口库存环比降1.04万吨至233.97万吨。

上周独立焦企全样本库存环比增42.36万吨至902.89万吨;247家样本钢厂库存环比增8.62万吨至810.62万吨。焦化厂炼焦煤库存可用天数10.96,-0.45;钢厂炼焦煤库存可用天数13.09,-0.11。

2.4基差价差:09基差走弱,9-1价差震荡运行

上周焦煤现货持稳,期货反弹,基差走弱,京唐港主焦煤09基差环比降101.5至120.5。跨期价差方面,9-1价差震荡运行,焦煤9-1价差环比降20.5至201.5。

总结

上周美国CPI初现拐点,市场对美联储加息力度预期减弱;国内多地出台促消费、稳投资稳经济相关举措,宏观预期向好。成材产量继续增加,去库放缓,终端需求改善力度依旧不大,双焦震荡反弹,但反弹力度有限。

宏观预期、旺季预期仍在,短期钢厂复产持续,现货需求好转,但钢焦企业采购偏谨慎,因成材基本面改善主要是基于供给减少带来的,终端需求改善力度有限,随着复产持续,成材仍可能对原料形成负反馈。

双焦反弹驱动不足,反弹高度受限,短期震荡运行为主。

以上就是腾赚网小编为大家带来的最新期货研报相关内容,希望可以帮助到大家。最后提醒大家投资有风险,入市须谨慎。

相关文章