一文看清美联储12月会议纪要:担心市场太乐观、警告利率或高于预期、无人预计2023年适合降息

本次会议纪要被评估为七个月来最***纪要,但有评论认为,美联储措辞并无新意,没什么意外,因此股债跌幅有限。纪要显示,与会者认为,金融环境“不合理的放松”将让联储更难以压低通胀,换言之,利率可能被迫升得更高。多人指出联储官员预期利率高于市场预期水平。多人强调既有紧缩不足的风险也有紧缩过度的风险。与会者承认10月和11月通胀有放缓,但一致认为通胀仍高得不可接受。联储工作人员认为联储的通胀预期有上行风险、经济预期有下行风险,2023年可能某个时候衰退。

会议纪要显示,在2022年12月14日结束的最近一次货币政策会议上,美联储决策者确认需要放慢加息的步伐,可是并没有流露2023年要降息的想法,给转向的希望泼冷水。决策者还担心市场过于乐观,未来加息后利率达到的水平将比投资者预料的高。

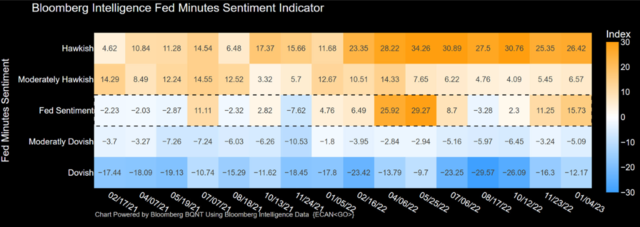

***博行业研究的美联储会议纪要情绪指标显示,本次纪要是2022年5月以来最偏***的纪要。

不过,12月的会议纪要目前看来影响有限,纪要公布后,美股和美债价格短线走低,但跌幅有限,最终美股仍收涨,美债价格反弹、收益率转降。有分析人士认为,美联储措辞并无新意,没有什么意外。

***博行业研究的美国利率策略师Ira Jersey评论称,美联储会议纪要中提及的“双向风险”与此前美联储***鲍威尔在会后记者会上的***并无太大差别。美联储仍在强调当前通胀率远高于其2%目标的现状,在此背景下,美联储的政策大方向不会有明显变化。因而,相比美联储会议纪要,本周五发布的12月非农就业报告数据才会对市场有更大的影响。

担心金融市场乐观增加美联储抗通胀的难度 多人指出联储官员预期利率高于市场预期

12月的美联储会议如市场所料放缓加息步伐,虽然绝大多数联储官员都将他们的利率峰值、即终端利率预期水平上调至5%以上,暗示加息速度更慢但利率最终会更高。但美联储***鲍威尔的会后记者会表态为***留了余地。他重申需要保持紧缩,说在对通胀回落至2%有信心之前,联储不会降息,又说联储强烈考虑下次加息幅度进一步放缓到25个基点。

美东时间1月4日周***布的会议纪要并没有透露任何下次会议要加息25个基点的线索。纪要显示,在讨论政策前景时,

“鉴于通胀顽固高于(美联储货币政策***会FOMC)***会2%的目标,而且劳动力市场仍非常吃紧,所有与会者都较9月会议时上调了他们对联邦基金利率适宜路径的评估。没有与会者预计,适合2023年开始下调联邦基金利率目标。”

“与会者普遍认为,需要保持限制性的政策立场,直至未来数据带来通胀处于持续下行至2%这一道路的信心,这可能需要一些时间。考虑到通胀持续处于不可接受的高位,多名(several)与会者评论称,历史的经验告诫,不要过早放松货币政策。”

纪要提到,与会美联储决策者再次确认了让通胀降至2%的强烈承诺,还暗示,联储决策者担心,如果市场因为更多证据表明通胀增长放缓而反弹,他们可能更难以降低通胀。换句话说,若市场对降低通胀的前景太过乐观,就会让美联储抗击高通胀的形势更错综复杂,联储可能被迫让利率升得更高。

纪要写道:

“多位(A number of)与会者强调,重要的是,明确沟通放慢加息步伐并非暗示(FOMC)***会实现价格稳定目标的决心有任何削弱,也并非暗示,(FOMC)判定通胀已经处在持续下行的道路。

与会者指出,由于货币政策通过金融市场发挥重要作用,所以金融环境不合理的放松(unwarranted easing),特别是因公众***(FOMC)***会反应功能而驱动的放松,将让***会恢复价格稳定的努力变得复杂。

数名(Several )与会者评论称,经济预期摘要(SEP)中与会者评估的联邦基金利率路径中位值明显高于基于市场的政策利率预期指标,这凸显了(FOMC)***会对让通胀恢复到2%的坚定承诺。”

美联储观察人士指出,美联储加息的全部意义在于收紧金融环境。如果市场放松,那对联储完全没有帮助,只会鼓励联储更多地加息,从而增加硬着陆的可能性。

普遍认为适合持续保持限制性政策 多人强调既有紧缩不足的风险也有紧缩过度的风险

美联储决策者在12月的会议上讨论了很多有关风险管理的想法。与会者普遍暗示,通胀前景上行的风险仍然是影响美联储政策前景的关键因素,并普遍主张,从风险管理的角度看,在一个阶段内持续地保持限制性的政策立场,直到通胀明显处于回落到2%的正轨,这么做是适合的。

多名(many)与会者强调,美联储货币政策***会FOMC需要继续平衡两方面的风险。一种是货币政策对经济的限制性不足,这可能导致通胀高于FOMC目标的时间比之前预计的久,由此造成通胀预期失控,伤害家庭的购买力,特别是已经生活难以为继的家庭。另一种是,货币紧缩的累计影响滞后,这可能最终让紧缩程度超过让通胀回落到2%所需的水平,导致经济活动不必要地下降,可能给对经济冲击“最不堪一击的”民众带来“最大的负担”。

在评估劳动力市场时,多名(a number of ***rtici***nts)与会者也提到割裂的现象,他们认为劳动力市场趋于更均衡,同时指出,某些群体、尤其是非洲裔和西班牙裔的失业率升幅可能超过全美平均水平。

同时,有几名(A couple of)与会者指出,通胀前景的风险正在变得更为均衡。

通胀仍高得不可接受 工作人员认为联储通胀预期有上行风险、经济预期有下行风险、2023年可能某个时候衰退

对于经济的当前形势和展望,与会美联储官员认为,2022年,美国的经济活动增速较2021年显著放缓,这部分源于美联储的紧缩举措。在对利率特别敏感的行业、尤其是楼市,这种政策的影响特别突出。与会者还认为,

“在上半年一定程度下滑后,2022年下半年的实际GDP已略有反弹,但经济活动远低于趋势增长水平的态势可能延续到2023年。”

在通胀方面,与会者一致认为,“通胀高得不可接受”。纪要写道:

“10月和11月的通胀数据显示,出现了月度价格涨速减慢的受欢迎迹象。但他们强调,将需要明显更多的进展证据,才对通胀处于持续下行的正轨有信心。”

鉴于通胀仍高得不可接受,与会者预计,需要让实际GDP增速持续低于趋势水平,以便让总***和总需求更好地均衡,从而减轻通胀的压力。

纪要提到,美联储工作人员在介绍经济前景时依然认为,通胀预期有偏上行的风险,而且,明年内美国国内的实际私人支出增长疲软、全球经济前景低迷、金融状况持续紧缩,都被视为给实际经济活动基线预测带来下行的风险。工作人员仍认为,明年某个时间衰退的可能性是基线预测的合理替代。

联储工作人员还在评估经济形势时指出,名义薪资增速继续高企,并且仍高于判定符合FOMC通胀目标2%的幅度。评论认为,相比以往的美联储会议纪要,本次纪要中工作人员对薪资增速的***更甚,这暗示,基本利率可能要达到5%。

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

相关文章