港口库存不断去化 动力煤上方仍有调整空间

研报正文

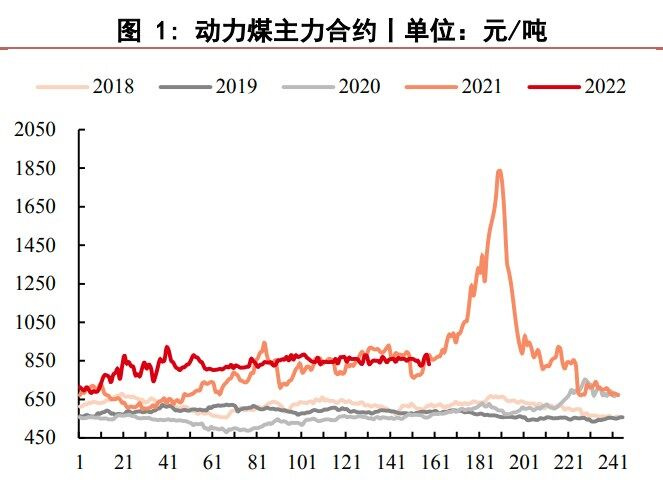

期货市场:上周动力煤期货主力合约2209周线收阴,波幅较大,最终收于831.4元/吨,跌18.6元/吨,跌幅2.19%。

产地指数:截至8月25日榆林5800大卡指数1000元,周环比涨37元;鄂尔多斯5500大卡指数864元,周环比涨44元;大同5500大卡指数967元,周环比涨52元。

港口指数:截至8月18日,CCI进口4700指数121美元,周环比涨2.5美金,CCI进口3800指数报90美元,周环比涨1.3美元。

港口方面:截至到8月26日,北方港口总库存为1227万吨,周环比减少33万吨。其中,秦皇岛煤炭库存460万吨,周环比下降28万吨;曹妃甸煤炭库存442万吨,周环比下降13万吨;京唐港库存165万吨,周环比增8万吨;黄骅港煤炭库存160万吨,周环比持平。北方四港日均铁路调入量为122万吨/天,周环比增加3万吨/天,港口库存周内继续去化,可售资源继续减少。

电厂方面:截至到8月25日,沿海8省电厂电煤库存2931.6万吨,环比19日增加24.5万吨,平均可用天数为12.6天,环比19日增加0.3天。电厂日耗232.1万吨,环比19日减少3.5万吨,本周日耗略有下降但维持高位。供煤225.9万吨,环比19日减少1万吨。

海运费:截止到8月26日,波罗的海干散货指数(BDI)报于1082点,环比下跌197点,整体处于跌势;截止到8月26日,海运煤炭运价指数(OCFI)报于79.381,国内运价跌势较猛。

整体来看,产地方面,近期产地销售火爆,下游民用煤和化工煤需求较好,煤价有支撑。但,当前疫情阻碍部分煤矿产销,拉煤车受阻,给后期煤炭供应带来一定阻力。

港口方面,受发运成本抬升以及疫情影响,到港资源偏少,北港库存不断去化。当前南方地区高温干旱即将结束,下游对高价煤抵触情绪较大。但因市场资源稀缺,可售资源较少,因此报价不断抬高。

进口煤方面,当前国内终端对即期低卡煤需求较高,但因即期装运有限,因此即期外煤报价不断抬高。

需求方面,迎峰度夏即将结束,用煤旺季将过去,但因市场高卡煤稀缺,外加产地受疫情影响发运受阻,因此电厂日耗依然处于高位,且民用煤与化工煤需求较大。

观点小结:当前全国各地高温干旱天气逐渐褪去,用煤压力有所缓解。但南方地区用电依然紧张,水电乏力是南方部分地区缺电的根源。当前主产地受疫情影响,产销困难,从而也导致港口库存不断去化。

综合来看,虽然逐渐进入淡季,但因高卡煤稀缺,以及产地受疫情影响产销,煤价暂时难以下跌。但政策压制以及期货流动性严重不足,我们依然建议中性观望。

风险:市场煤需求表现,疫情以及物流影响,长协煤运行情况,煤矿安全事故等,欧美能源危机情况,宏观大环境等。

相关文章