炒股秘籍—行业研究分析基本框架

做行业研究,如果想很懂这个行业,更好与这个行业的从业者,金融类长期跟进这个行业的人(比如一直跟进某些行业的客户经理或者信贷部门的credit officer),或专做某些行业研究的人多聊聊。

他们有时候一句话胜读十年书,可以让你的行研报告很出彩,也有很多独特的经历看书是永远找不到的。

进入正题,做行业研究首先我们要清楚大方向:

1. 一个行业中长期来看会往哪个方向走(forward-looking)

比如金属采矿行业:

铝:国外市场供需慢慢平衡,国内大部分区域继续供应过剩,价格影响;

铜:中期来看供应过剩,对于部分效率低的采矿企业,价格或低于cash cost。

2. 识别出这个行业的关键风险和成功的驱动因素:

比如矿企:市场价格风险,成本风险,对冲风险,高资本支出(high CapEx/ cost overrun),政治风险,流动性风险等。

3. 这个行业成功的企业和失败的企业大概都有哪些,为什么?

行业分析基本的框架主要有四点组成(强调,是分析框架,不是写报告的顺序):

经济周期与信贷周期(宏观角度)

商业风险 (个体企业与宏观的结合)

价值与驱动因素(更好的了解这个行业)

现金流创造(Cash Flow Generation)的驱动因素与重要性(对银行来说很重要)。

一

经济周期与信贷周期

1.1 经济周期

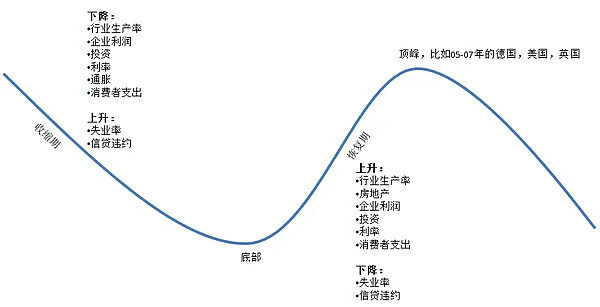

经济周期是自然的经济波动,表现为经济的扩张与收缩。根据一些关键指标可以分析出目前处于经济周期的哪个阶段,见下图:

结合行业,我们主要划分为两类:

1.Non-Cyclical 非周期性行业(平时生活必须的 - Necessity):如电力(没电看不了电视),供水(没水冲不了厕所),FMCG(快消)类等。

Cyclical 周期性行业(不是平时生活必须的 - Discretionary):这种行业波动性较强,与经济周期的相关性高,当整体周期处于上升阶段的时候,这个行业往往发展的比较好,如汽车(没奔驰可以开夏利,没夏利可以骑自行车),旅游(不出远门可以去家旁边的街心公园),高端时装(这辈子没穿过就),航空(与旅游等行业相关)等。

周期性行业又可以细分为两类,主要取决于这个行业被周期影响的时间点(早或晚):

早期的:如汽车,房地产(经济的波动或拐点会比较快的影响到这些行业)。

晚期的:如技术。

值得一提的是,行业又是通过产业链相互连接的。

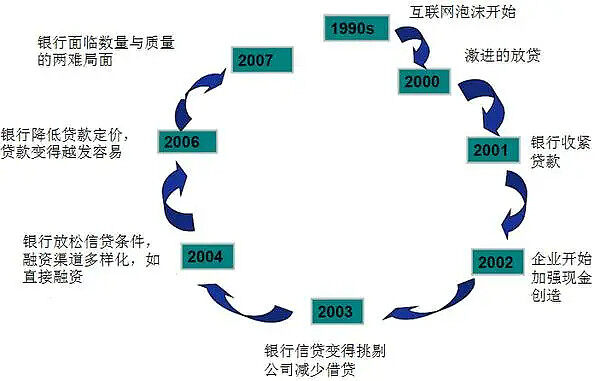

1.2 信贷周期

信贷周期与经济周期类似,主要分两个阶段:

增长阶段:表现为利率低,贷款条件比较灵活自由(e.g. 个人或企业容易从银行借钱)。

收缩阶段:上升的利率,贷款条件严苛等(银行翻脸不认人了)。收缩阶段往往持续到商业信心开始恢复,金融机构对经济增长前景重回乐观。

放一个近些年信贷周期的图例来说明(1990-2007危机前):

看了大方向,下面分析行业与企业。

题外话:我一直觉得搞行业研究不容易,因为不光需要对宏观经济有一定了解,更好还要能看懂大部分的公司财务等。

这是一个相当的知识与经验积累的过程。而且,很多大型银行内部做行业研究或组合管理的人有时候还要对自己银行的产品组合,整体风险胃口有了解,将这些维度都联系在一起,是挺有挑战性的工作。

二

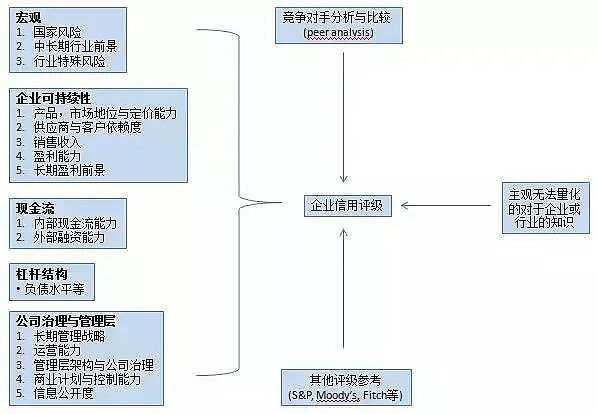

商业风险

商业风险主要指的是企业因为不确定性导致的利润减少甚至亏损的风险,如:

对客户的依赖度(想想造船公司,或者一些客户很少很集中的行业)

供应商提价

项目执行可能遇到的风险(比如建筑行业)

价格战

消费者品味变化等等

这一块主要是基于对个体企业的分析与理解,转为对宏观行业的分析与总结(我觉得做行业分析的人更好也有一定的企业财务等分析的基础)。

用图来总结的话,大致如下:

这里有两个小建议:

1:因为这里问的是初入金融行业,所以我推荐可以去参考一些企业或银行的债权募集说明书看一看,里面的基本分析和框架可以借鉴,有价值。

2:还有就是,个人经验,不要拿来就用各行业高度概括的数据(aggregatedata)分析行业的财务等指标。

土 *** 是自己亲自做几个同行业企业的财务分析(自己选几个同行业的公司,上市的发债的都可以,网上下年报或审计报告),做着做着对这个行业的感觉就来了(peer comparison的思路)。

有时候一份好的审计报告或年报,可以学到不少这个行业的干货。

三

价值与驱动因素

识别行业的价值与驱动因素,更好的了解行业。一般可以从价值链的角度分析:

价值链不同环节的重要性和整合性因行业不同而不同。驱动因素的识别主要去看哪一个环节对于这个行业的利润增长有更大的影响。

如奢侈品类时装的驱动因素包括:可支配收入及品牌(营销);一般类时装品牌的驱动因素则集中于成本控制与效率(供应链管理,存货管理,分销渠道等)。再比如矿企,自有矿藏是否充裕,质量如何等等。

需要说明的是:这里我们谈到的企业价值对于权益类来说很重要,对于信贷来说现金流更重要。

四

现金流驱动因素与重要性

现金流这块主要是从银行角度看的。影响现金流的因素取决于行业的特征,如应付和应收账款类驱动因素是由行业特征和运营方式等决定的,如:

有强势地位的企业:长期且宽松的支付条款,导致大规模的应付帐款,现金流或变好。

某些细分行业:Daewoo(大宇造船),周期长,客户少,导致客户支付条款苛刻,应收高,现金流或变差。

其他影响现金流的因素还包括:存货,资本支出 (CapEx),SG&A费用,预收预付款等。

这些都需要具体行业具体分析,不能一概而论。

举个简单的例子就是:同样都是现金流,大宗商品贸易公司(CommodityTrader)的现金流(银行更多的用作sanity check)与一个传统制造业企业的现金流是没有可比性的。

考虑了上面的因素后,一个简单的行业分析报告包不是框架了,是写报告的顺序)

行业前景与趋势:可以分各个子行业来分析一些供需指标,利润边际,市场份额等,比如汽车类的话可以分Light Vehicles, Trucks, Auto Suppliers and Tyres来逐一分析

财务特征:行业整体利润率,资产负债表的稳健度,重点企业的股价与债券情况(如maturity),外部评级(三大和中国本土的),对应的CDS(信用违约互换)走势(如果有的话),近期行业收并购的情况,ABS(比如汽车行业的次级资产支持证券,这块目前发行更大的应该是福特汽车)等等。

行业特征:根据子分类,比如石 *** 业分整合型(IOM),国家型(NOC),独立(E&P),冶炼与分销(R&M)及服务(OFS)等,可以有个大概的风险收益评估。

总之,行业分析复杂,一两句话无法说全面,这里仅提供分析的框架和思考的角度

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

相关文章